はじめに

本日より9月になりました。

本稿では、主要通貨のグループである「G10通貨」について、今年の年初来と8月単月について、通貨強弱を相対比較してみたいと思います。

「G10通貨」は、いわゆる「G10」(10ヶ国財務大臣・中央銀行総裁会議)とは構成が違います。G10通貨は、ドル、ユーロ、円、ポンド、豪ドル、NZドル、カナダドル、スイスフラン、ノルウェークローネ、スウェーデンクローネの主要10通貨で構成されています。

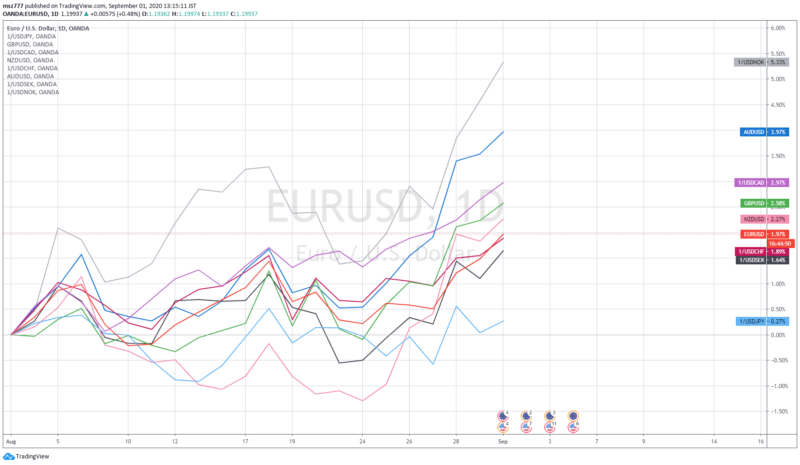

2020年年初来のG10通貨の強弱関係

2020年の年初来でみた通貨の強弱は、強い順に

- スウェーデンクローネ(黒)

- スイスフラン(茶)

- ユーロ(赤)

- 豪ドル(青)

- 日本円(水色)

- ノルウェークローネ(グレー)

- ポンド(緑)

- 米ドル(相対比較の対象なので、表示無しです。)

- NZドル(ピンク)

- カナダドル(紫)

の順になっています。

通貨の脆弱性を分析する際に、通貨を「経常収支が黒字か赤字か」「非資源国か資源国か」「G10通貨かそれ以外か」の区分を使う方法があります。(この分類方法の詳しくは、三菱UFJ銀行の為替相場レポートをご覧ください。https://www.bk.mufg.jp/rept_mkt/gaitame/index.html)

今回の対象はG10通貨だけなので、分類の軸は「経常収支が黒字か赤字か」「非資源国か資源国か」の2つです。2x2で以下の4グループに分けられます。グループ1がリスクに対して最も強靭な通貨で、グループ4が最も脆弱な通貨です。(ただし、G10通貨の全ての通貨は、他の途上国・中進国の通貨よりも強靭な通貨です。)

| グループ | 経常収支 | 特性 | 対象通貨 |

| 1 | 黒字 | 非資源国 | JPY, EUR, CHF, SEK |

| 2 | 赤字 | 非資源国 | USD, GBP |

| 3 | 黒字 | 資源国 | AUD, NOK |

| 4 | 赤字 | 資源国 | NZD, CAD |

2020年の年初からの通貨の強弱は、おおむね、この4つのグループ通りの順番になっていることがわかります。

ただし、「豪ドル」だけは、上記のグルーピングを逸脱して、パンデミックによる急落の後は突出してパフォーマンスが良いことがわかります。

5月以降、ドルは他のすべての主要通貨に対してドル安で推移しています。殆どの主要通貨はコロナウイルス・パンデミックによる乱高下を経て、年初より対米ドルで高くなっていますが、NZドルとカナダドルはほぼ年初と同じ水準に戻っている状態です。

2020年8月単月のG10通貨の強弱関係

2020年8月の単月で見た場合の通貨強弱は、強い順に

- ノルウェークローネ(グレー)

- 豪ドル(青)

- カナダドル(紫)

- ポンド(緑)

- NZドル(ピンク)

- ユーロ(赤)

- スイスフラン(茶)

- スウェーデンクローネ(黒)

- 日本円(水色)

となっています。前述の年初来からの分析と比較すると、ノルウェークローネとカナダドルについては、8月は原油価格が堅調に推移したこと、またノルウェークローネは、パンデミックの乱高下の際の原油価格暴落によってG10通貨の中で最も下落したことから、売られすぎからの買い戻しが持続しています。

スイスフラン、円、スウェーデンクローネが相対的に弱かったことから、8月は総じてリスクオンの基調が続いたことがわかります。ユーロはこのグループ1の最強通貨群の中では最も買われています。

総じてドルはすべての主要通貨に対して弱く推移したといえますが、一方で豪ドルは、パンデミックの急落後の強い動きが8月も続いた、といえます。

豪ドルがファンダメンタルズ的に最も強い通貨である状態はしばらく続きそうです。理由は、

- 中国経済の復調を背景にオーストラリア経済の貿易収支黒字、経常収支黒字は今後も堅調に推移する見込みであること

- 先進主要国の中で、中央銀行の政策金利が0.25%と最も高いこと

です。

ただし豪ドル高への牽制発言や、コロナウイルスの第二波拡大には注意が必要と思います。ちょうど本日RBAの政策金利、声明発表がありましたが、無難に通過した模様です。