(1)概要

(2)plot関数

(3)change関数・iff関数

(4)input関数

(5)security関数、相関係数インジケータ

(6)fill関数

(7)bgcolor関数

(8)複数行を一括でコメントアウトできる?

(9)line.new関数・line.set関数、ピボット・インジケータ

(10)関数宣言(カスタム関数)、ピボット・ハイ・ロー・インジケータ

(11)ジグザグ(ZigZag)インジケータ

(12)平均足バー・マルチタイムフレーム(MTF)

(13)ストラテジー・バックテストの概要

(14)ストラテジー・サンプル「EMAクロス+固定TP/SL」

(15)ストラテジーの「最適化」をめぐるTradingViewとMetaTraderの違い

(16)Security関数のgapsとlookaheadとは?

(17)アラート条件の設定:alertcondition

はじめに

今回はPineScript入門ガイドの15回目です。前回は、TradingViewのストラテジーとバックテストの概要をご紹介しました。今回はストラテジーのパフォーマンスの「最適化」について、まとめたいと思います。

最適化とは

最適化(Optimization)とは、「ストラテジーの変数(パラメーター)をいろいろと試して、収益性や安定性の高いパラメーターの組み合わせを見つける作業」を言います。

MetaTraderでは、ストラテジーのことをEA(エキスパート・アドバイザー)と呼び、EAを開発してバックテストをするだけでなく、EAを最適化する機能があります。MetaTrader4(MT4)に最適化の機能はありますが、MetaTrader5(MT5)では最適化の機能がとても進化しています。したがって、EAの開発とバックテスト・最適化までをMT5で行って、実際のEAの運用はMT4(VPS利用)で行う方法が現実的であると思います。(私の自作EAは、このかたちで開発・運用しています。)

MT5による最適化は、本当に便利です。8コアのCPUでしたら、8つの作業を同時に動かせますし、さらにクラウド上の別のマシンを使ったりするサービスも利用できますので、MT4で数十時間かかる最適化作業も、MT5では数分で終えたりすることができます。

MT5による最適化については、別の記事として書きたいと思います。

TradingViewでストラテジーの最適化はできる?

一方、TradingViewの現行バージョンのストラテジー・テスターでは、いわゆる「最適化」のメニューはありません。

MetaTraderのようにいろいろなパラメータの最適な組み合わせを自動で見つけることは、TradingViewではできません。

自動最適化は、マシンリソースや時間をとても消費する作業なので、クラウドで動いているTradingViewの機能としては、そもそも馴染まないでしょうね。

しかし、「手動」による最適化作業は、TradingViewで可能です。しかも、これが意外な可能性を秘めていることをこれから説明します。

サンプル・ストラテジーのバックテスト

前回記事で作成したサンプル・ストラテジー「EMAクロス+固定TP/SL」を例にして、TradingViewによるストラテジーの「手動」最適化の作業を説明していきたいと思います。

このストラテジーのロジック、およびバックテストの前提は、以下の通りです。

- 短期EMA(25期間)と長期EMA(75期間)のゴールデン・クロスで買いエントリー

- 短期EMA(25期間)と長期EMA(75期間)のデッド・クロスで売りエントリー

- 利確は、70pips固定

- ロスカット(損切り)は、50pis固定

- 短期EMAおよび長期EMAの期間、利確pips、ロスカットpips、およびバックテストの開始日・終了日は、入力項目として後で変更可能とします

- バックテストの前提:

- 対象通貨ペア・時間足:ユーロドル・1時間足

- 対象期間: 2019年1月1日~2019年12月31日までの1年間

- 基準通貨:円

- 初期資金:100,000円

- オーダーサイズ:1,000通貨

- 手数料:1,000通貨のオーダーの1往復(エントリー・決済)で60円

- ピラミッディング:無し

- スリッページ:無し

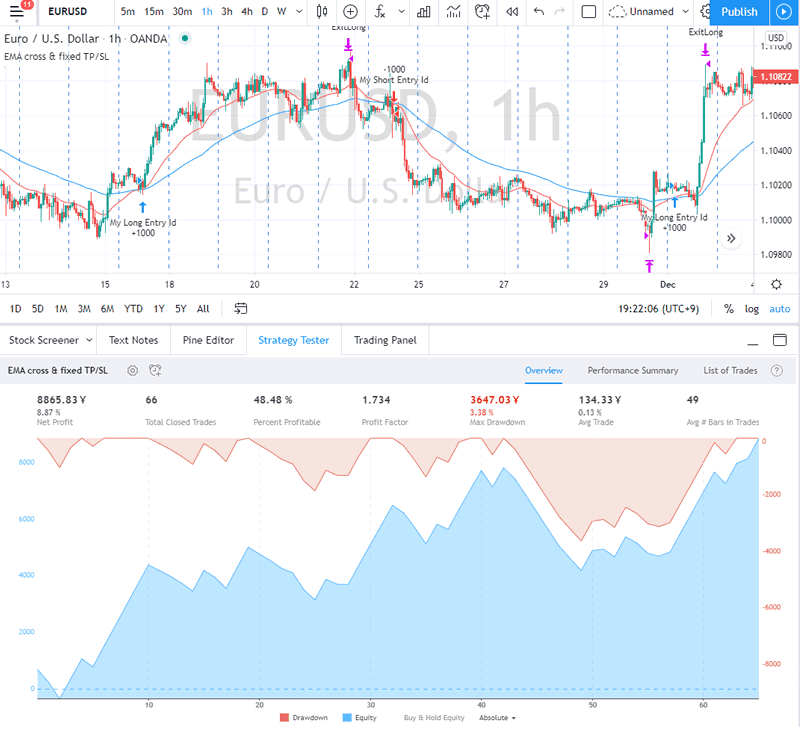

バックテストの結果は、以下の通りでした。

- 純利益:8,865円

- 総トレード数:66

- プロフィットファクター(PF):1.734

上記の結果は、テスト期間が1年だけでトレード数も少なすぎ、プロフィットファクターが良すぎなので、実用に耐えうるストラテジーに改良するためには、ここから長い検討が必要です。

サンプル・ストラテジーの「手動」最適化

上記のサンプル・ストラテジーについて、最適化の対象として変更できるパラメータは、以下の通りです。

- バックテストの対象期間(変数は、開始年・開始月・終了年・終了月の4つ)

- 短期EMAの期間(初期値は25)

- 長期EMAの期間(初期値は75)

- 利確の固定pips(初期値は70)※ポイント表示のため700

- ロスカットの固定pips(初期値は50)※ポイント表示のため500

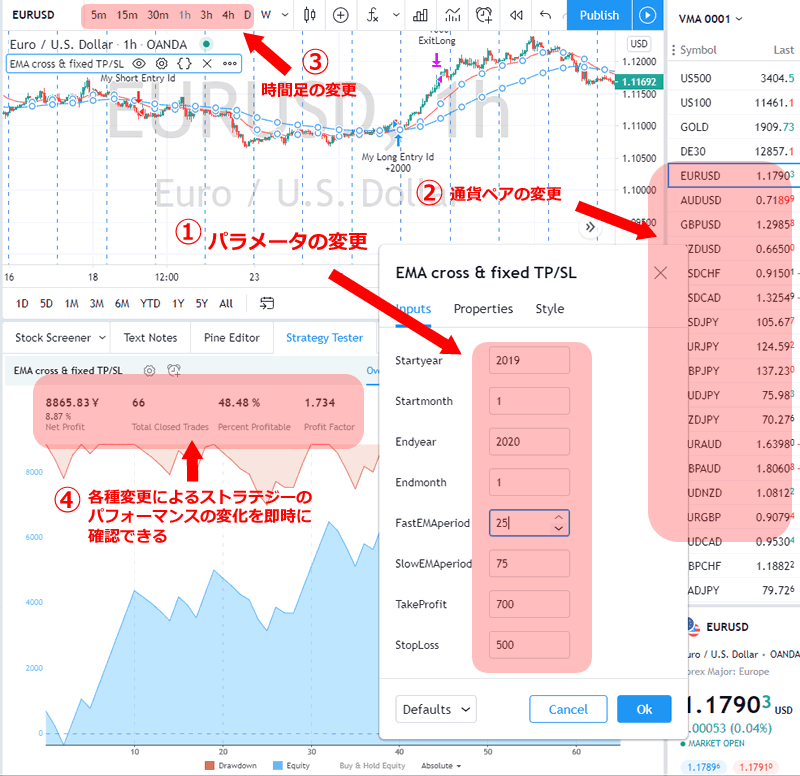

ここでMetaTraderでは、変更するパラメータの開始値・増減値・終了値を設定して自動最適化を行います。(バックテストの対象期間や通貨ペアや時間足などは、別途設定します。)

一方、TradingViewでは、以下の図のように、設定ダイアログの入力値を手動で増減させることで、即時に、純利益やプロフィットファクターの変化を確認できます。

まず、各種パラメータ(短期・長期EMAの期間や利確・損切りのPips数など)を設定ダイアログ上で増減させると(上図の①)、その都度、純利益やプロフィット・ファクターの変動を即座に確認できます(上図の④)。また、通貨ペアの変更(②)や時間足(③)を画面上で変更しても、同様に純利益やプロフィット・ファクターの変動を即座に確認できます。

この「手動のパラメータ変更と即時の結果確認」は、MetaTraderには無い新鮮な感覚があります。パラメータのあらゆる組み合わせは試せなくても、俯瞰的で簡易的な最適化は可能です。また、ストラテジー(EA)の開発に特化せずに「過去データの検証」という観点では、むしろTradingViewの方が可能性があるように思います。

今回のサンプル・ストラテジーについては、以下のような俯瞰的・簡易的な最適化を実施しました。赤い行が最もパフォーマンスが良い結果となりました。

| 通貨ペア | 時間足 | 短期EMA 期間 | 長期EMA 期間 | 利確 pips | 損切 pips | 純利益 | トレード数 | プロフィットファクター |

| EURUSD (初期値) | H1 | 25 | 75 | 70 | 50 | 8,865 | 66 | 1.734 |

| EURUSD | H1 | 10 | 75 | 70 | 50 | 4,508 | 106 | 1.248 |

| EURUSD | H1 | 25 | 150 | 70 | 50 | 3.150 | 56 | 1.266 |

| EURUSD | H1 | 25 | 75 | 90 | 40 | 12,331 | 66 | 2.068 |

| GBPUSD | H1 | 25 | 75 | 70 | 50 | 2,580 | 74 | 1.133 |

| GBPUSD | H1 | 25 | 75 | 90 | 50 | 8,279 | 74 | 1.424 |

| USDJPY | H1 | 25 | 75 | 70 | 50 | -117 | 88 | 0.993 |

| EURJPY | H1 | 25 | 75 | 70 | 50 | -657 | 79 | 0.966 |

ユーロドルは最も流動性が大きいので、テクニカル指標が最も効きます。単純なロジックでも、いろいろな検証ができると思います。

なお、パラメータを大量に設定した複雑なストラテジー(EA)を作って、MT5で数万~数10万個の組み合わせから最適化したとしても、「過剰最適化(カーブフィッティング)」という状態に陥ると、過去のある特定の期間だけ通用して、未来の期間には通用しない、ということがよくあります。

TradingViewとMT5の併用

あるロジックを思いついたら、まずはTradingViewのストラテジーをつくって大枠の有効性を検証して、いけそうであれば、MetaTrader(特にMT5)でさらに詳細の開発・最適化を行う、といった方法もありではないかと思います。