はじめに

オシレータ系のテクニカル指標の代表として、「ストキャスティクス」と「RSI」がありますが、これらとは別に「ストキャスティクスRSI」という興味深い指標がありますので、今回はこれを紹介したいと思います。

ストキャスティクスとは

ストキャスティクスは、ジョージ・レーン氏によって1950年代に考案されたテクニカル指標で、計算式は、

- %K=(現在の終値 – 過去n期間の最安値)/(過去n期間の最高値 – 過去n期間の最安値)

- %D(Slow%K)=(n期間ストキャスティックスの分子のm期間移動平均)/(n期間ストキャスティックスの分母のm期間移動平均)

- Slow%D= %Dのx期間の単純移動平均(通常はx=3期間)

で計算されます。

ストキャスティクスは、要は「現在値は、対象期間における変動幅に対して、どのあたりに位置しているか」という意味です。

「%K」と「%D」の組み合わせを「ファースト・ストキャスティクス」と呼びます。これは感応度が高すぎてジグザグが激しすぎるためにあまり使われることはありません。一般に分析に使われるのは、よりスムージングされた「%D」と「SD(slowD)」の組み合わせである「スロー・ストキャスティクス」の方です。

ストキャスティクスが考案されたのは1950年代。とても古いオシレータですね。

RSIとは

RSI(The Relative Strength Index:相対力指数)は、多くのテクニカル指標を考案したJ.W.ワイルダー氏によって1978年に考案されました。RSIの計算式は、

- RSI=n期間の値上がり幅の平均÷(n期間の値上がり幅の平均+n期間の値下がり幅の平均)×100

で計算されます。nは通常14を使います。

RSIは、要は「対象期間における上昇分は、対象期間の値動き全体(上昇と下降)に対して、どれほどの割合を占めるか」という意味です。

RSIの計算式は、まさに王道という感じです。少し反応が鈍いですが、もっとも代表的なオシレータですね。

ストキャスティクスRSIとは

ストキャスティクスRSIは、トゥーシャー・シャンデ氏とスタンリー・クロール氏が1994年に考案した、比較的新しい指標です。ストキャスティクスとRSIを合わせてできた指標で、RSIの値を、ストキャスティクスの式に入れて計算しなおしたものです。

ストキャスティクスRSIの計算式は;

- (RSIの現在値 – 過去n期間のRSIの安値)÷(n期間のRSIの高値 – n期間のRSIの安値)

で計算されます。シグナルは、上記ストキャスティクスRSIを一定期間でスムーズ化したものです。同じ設定期間では、RSIと比較して、ストキャスティクスRSIの方が、より価格の動きに敏感に反応するとされています。

ストキャスティクスRSIと、それをスムーズ化したシグナルの関係は、ストキャスティクスでいうところの「%K」と「%D」の関係(すなわち、「ファースト・ストキャスティックス」の組み合わせ)に相当します。

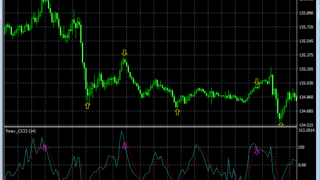

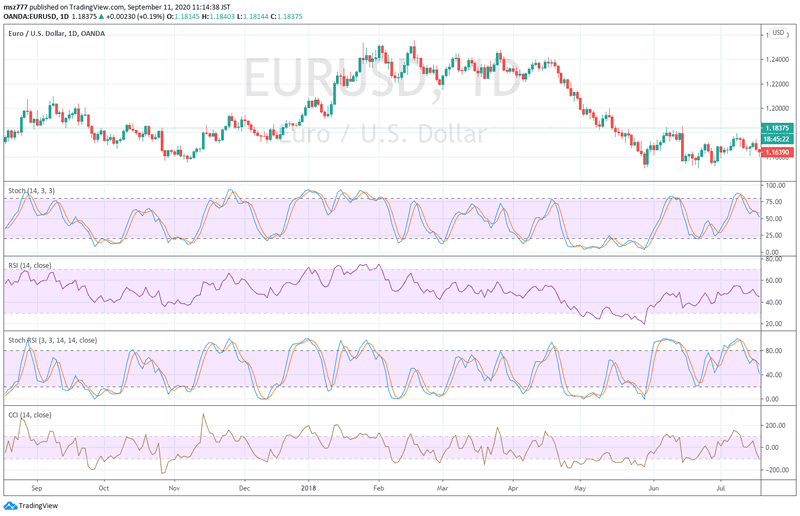

チャートに同時表示して比較してみよう

以上の、ストキャスティクス、RSI、ストキャスティクスRSI、参考にCCIも加えて、4つのオシレータを同時表示してみます。チャートは、ユーロドルの日足を使っています。

上から、ストキャスティクス、RSI、ストキャスティクスRSI、CCIの順に並べています。

期間はすべて14でそろえています。

ストキャスティクスRSIは、だらだらと動くRSIの弱点を補って、上下に敏感にキビキビと、しかも滑らかに振れることがわかります。

ストキャスティクスRSIは、使い方によってはかなり興味深いインジケータと言えそうです。エントリーの判断には使えそうです。(ダイバージェンスには向いてなさそうですが)