はじめに

本稿では、ウイリアムズ%R(Williams %R)というオシレータ系のテクニカル指標をまとめておきたいと思います。

ウイリアムズ%Rは、ストキャスティクスと比較するとわかりやすいと思います。

ウイリアムズ%Rとは

ウイリアムズ%Rは、著名なトレーダーであるラリー・ウイリアムズ氏(Larry Williams)によって、1966年に考案されたオシレータ系のテクニカル指標です。

ウイリアムズ%Rの計算式は、以下の通りです。

(当期間の終値 – 設定期間の最高値) ÷ (設定期間の最高値 – 設定期間の最安値) x 100 (%)

ウイリアムズ%Rは、「設定期間の高値と安値の幅」に対する、「直近高値と設定期間の高値の幅」の割合、ということですね。

最高値がゼロで、いつもマイナスの値になる点が、他のインジケータと変わっていますね。

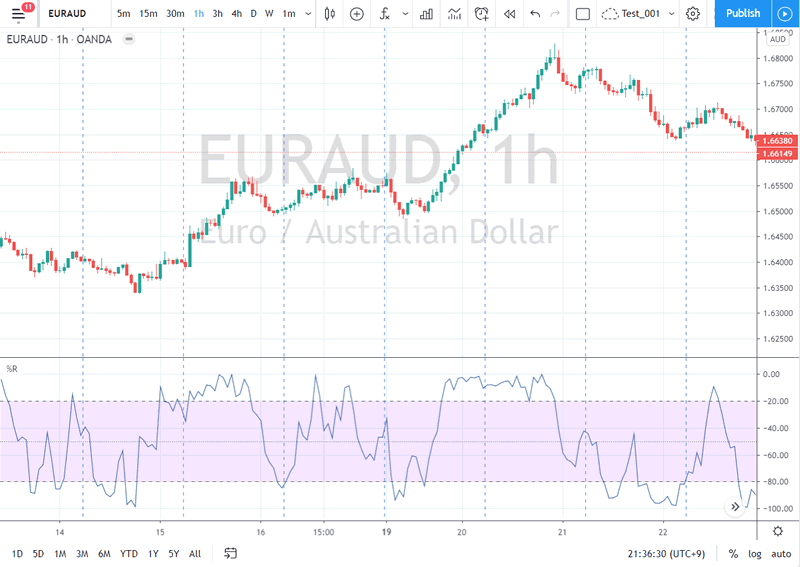

ウイリアムズ%Rは、0%~マイナス100%の値を取り、価格が上昇傾向の時は、%Rは0%近くで推移し、一方で価格が下落傾向の時は、Williams%Rは100%近くで推移します。

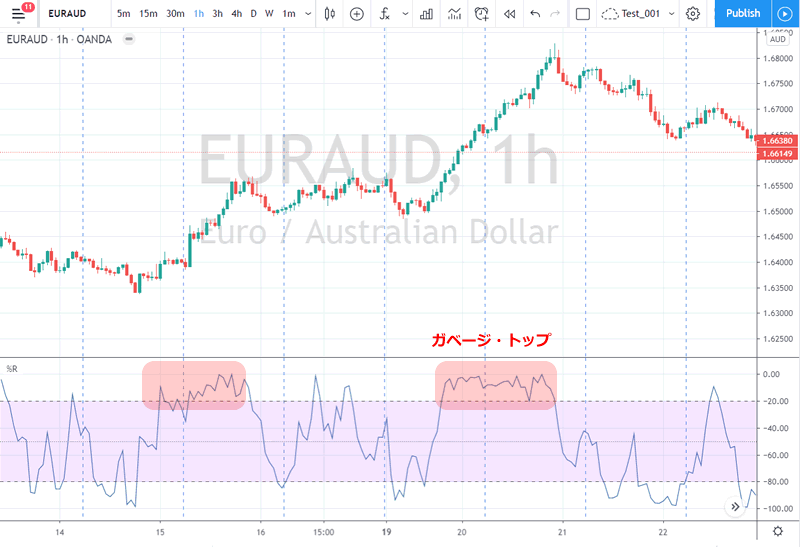

ガベージ・トップとガベージ・ボトム

ウイリアムズ%Rは、上昇トレンドが強い状況では、0%の近辺で一定期間推移した後に下落する動きを見せます。これを「ガベージ・トップ」と呼びます。ガベージトップを形成した後に-20%ラインをを下抜けた時は、上昇から下降への反転のシグナルとなります。

同様に、下降トレンドの状況で、-100%近辺で推移することを「ガベージ・ボトム」と呼びます。ガベージ・ボトムの後に-80%ラインを上抜けると、下降から上昇への反転のシグナルになります。

ウイリアムズ%Rとストキャスティクスの比較

ストキャスティクスは、ジョージ・レーン氏によって1950年代に考案されたテクニカル指標で、計算式は以下の通りです。

%D(Slow%K)=(n期間ストキャスティックスの分子のm期間移動平均)/(n期間ストキャスティックスの分母のm期間移動平均)

Slow%D= %Dのx期間の単純移動平均(通常はx=3期間)

ストキャスティクスは、「対象期間における変動幅に対して、現在値は(最安値との幅で見て)どのあたりに位置しているか」という意味です。

ウイリアムズ%Rとストキャスティクスの%Kは、分子が「最高値との幅」を使うか、「最安値との幅」を使うかの違いで、分母は同じですので、とても似ていますね。なおウイリアムズ%Rは、ストキャスティクスの%DやSlow%Dのようなスムーズ化したものはありません。

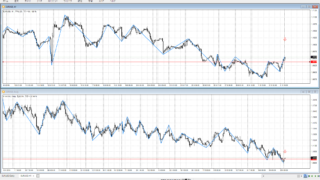

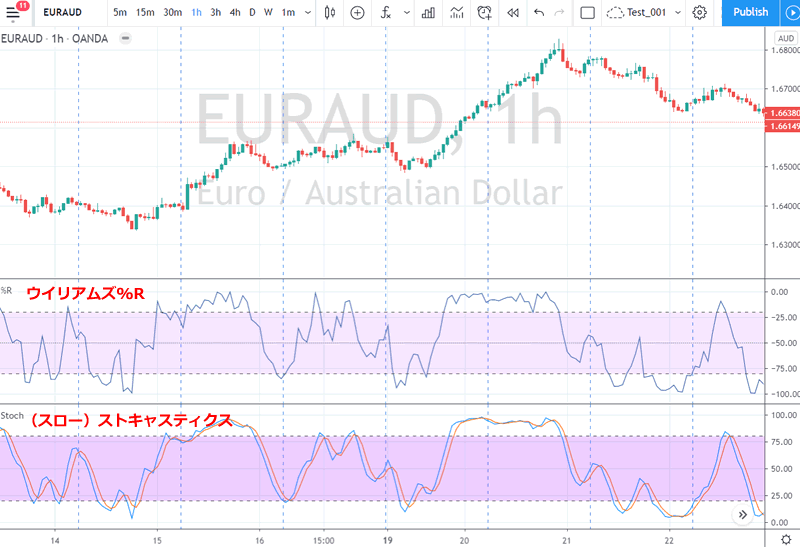

以下のチャートでは、ウイリアムズ%Rとストキャスティクスを、同じ計算期間で同時に表示しています。

ストキャスティクスの方は、スムーズ化した「スロー・ストキャスティクス」を表示しています。スムーズ化した分だけなめらかなラインになっています。

一方ウイリアムズ%Rは、スムーズ化していない指標ですので、反応はスロー・ストキャスティクスより早く、一方でとてもギザギザしたラインになっています。